来年はじまると言われているこどもNISA!

親のNISAとは何が違う?

親名義のNISAじゃダメなの?

気になるので調べました!

わが家は親名義のNISAで積み立てを続ける予定💡

今回はその理由と、わが家の教育費の考え方をお話しするね✨

わが家が親名義NISAを選ぶ理由

理由は2つ!

① 親のNISA枠がまだ余っているから

新NISAでは、生涯1,800万円まで非課税で投資ができます。

わが家は夫婦ともに、その非課税枠をまだ使い切っていません。

まずは親のNISA枠活用を優先することに✨

② 教育費は親名義でも十分管理できるから

教育費は子ども名義でないと管理できない、というわけではありません。

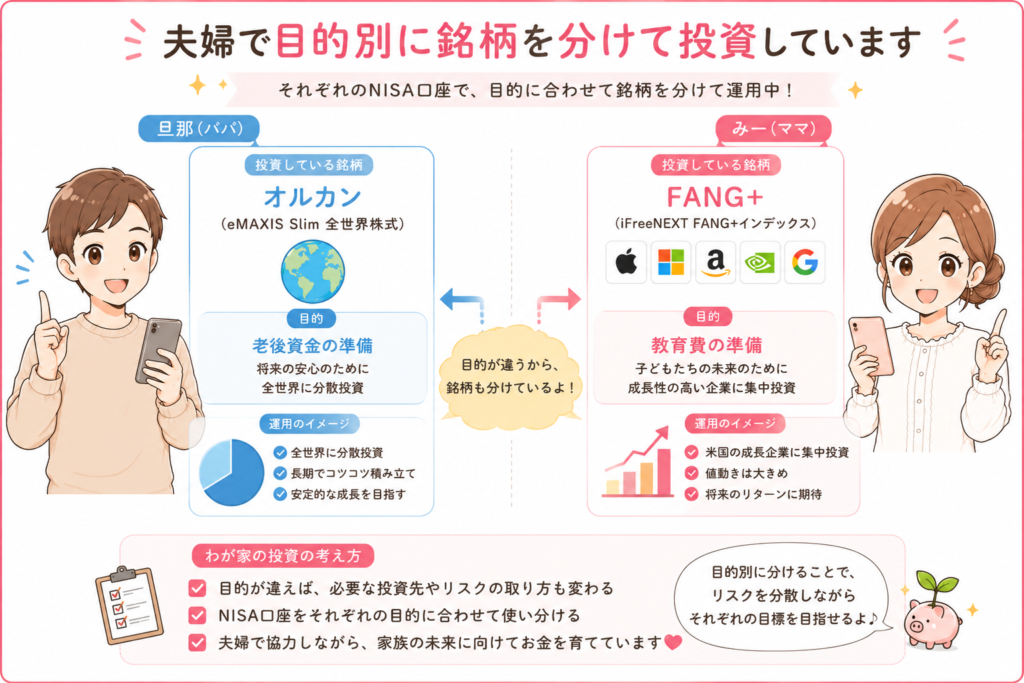

わが家は夫婦それぞれNISA口座を持ち、

運用する目的や銘柄を分けながら管理しています。

これ以上口座を増やすのも手間なので、

今後も親名義で教育費を準備していく予定💡

最初からうまくいったわけじゃない

「最初から投資に詳しかったんでしょ?」と思われるかもしれません。

でも全くそんなことはなくて😂

私が初めて投資を始めたのは2022年2月

自分名義のつみたてNISAでした💰

その7か月後の2022年9月

子ども2人分のジュニアNISAもスタートしました。

でも当時は本当になにもわかっていなくて、

「オルカン?」

「S&P500?」

どちらがいいのか決めきれず、結局

- 長男はオルカンとS&P500を半分ずつ

- 長女はS&P500を3、オルカンを2

でスタート💨

3~4か月お金の勉強をした結果、

翌年は2人ともオルカンへの積立へ変更しま

こどものお祝いやお年玉を使って、

2年間でそれぞれ159万円ずつ積み立てました。

そして2026年6月25日時点では…

👦🏻長男

- 評価額:3,362,543円

- 評価益:+1,770,543円

👧🏻長女

- 評価額:3,365,236円

- 評価益:+1,773,236円

あれだけ銘柄に悩んで比率まで変えたのに、誤差!😂

でも今だから言えることがあります。

どの銘柄を選ぶか。

どの制度を使うか。

それよりも、まず始めることの方がずっと大切でした。

失敗したくない気持ちは分かる!

大切なお金、1円も減らしたくない。

でも銘柄選びに時間をかけすぎて、

スタートを切れないのはもったいなすぎる!

子どもに残したいのはお金じゃない

投資を続けて4年。

今、一番大切にしたいと思っていることがあります。

それは、子どもに残したいのは、お金だけではないということ。

私は、

- お金を使う力

- お金を守る力

- お金を増やす力

この3つを身につけてほしいと思っています。

だから我が家のお小遣いは現金です。

まずは、使えばお金が減るという感覚を知ってほしい。

その上で、

銀行に預ければ守れること🏦

投資をすれば増える可能性があること📈

少しずつ伝えています。

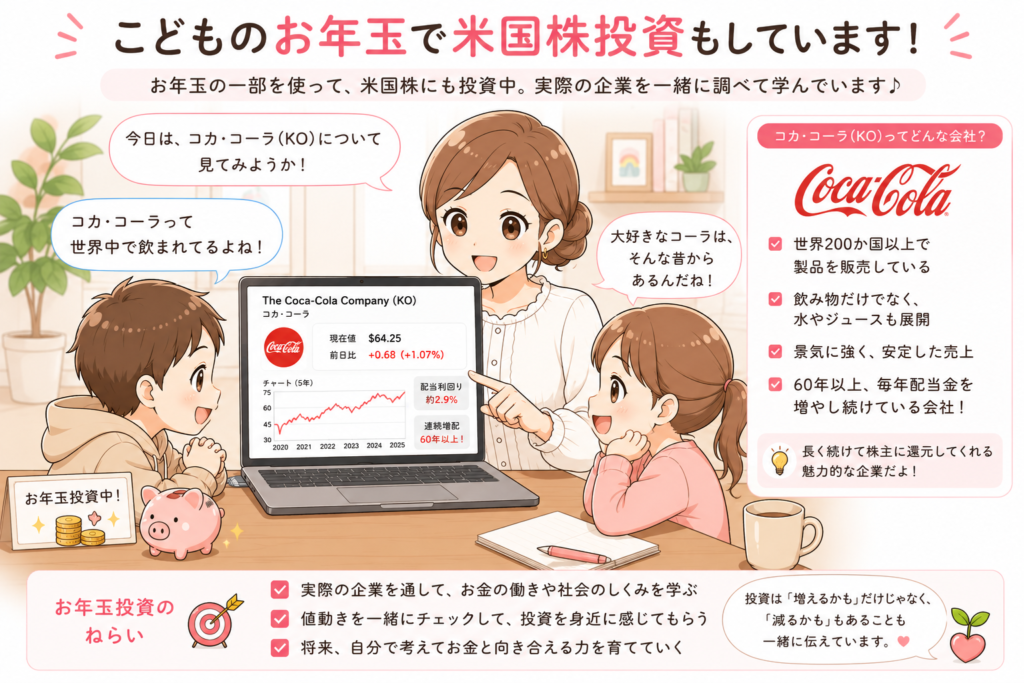

お年玉の一部は実際に投資をしていて、

3〜4か月に一度くらい、子どもが「見たい!」と言ったタイミングで一緒に証券口座をチェック🔍

まとめ

「こどもNISAの制度は良くない」「やるべきじゃない」なんてことが言いたかったんじゃありません。

自分の目的にあった進め方ができるように、

夫婦で話しあい、1日でも早いスタートにつながれば嬉しいです✨