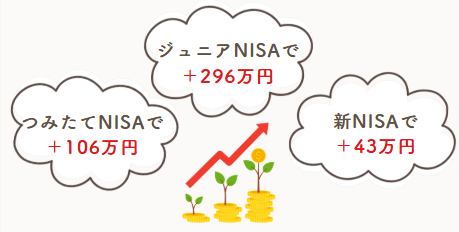

実はわが家、今年のGWにタダでディズニーシーへ行ってきます🤭

家族4人のチケット代3万円は、配当金でも株主優待でもなく、育った株を売って作ったよ🌱

個別株なんて私には無理…

私も積立投資がほとんど✨

それでもできた方法を、詳しく解説するね💡

NISA歴4年の私がいきついた結論

投資信託のつみたてを始めて、4年!

設定さえしちゃえばあとはほったらかしで、気づけば445万増のプラス🔥

貯金だけやと、同じ期間、同じ金額預けても、

増えるのはたった11,000円やから大差よね…

※投資元本を、年利0.02%で4年、預けたと想定

毎日忙しいママにとって積立投資は最強✨なんやけど…

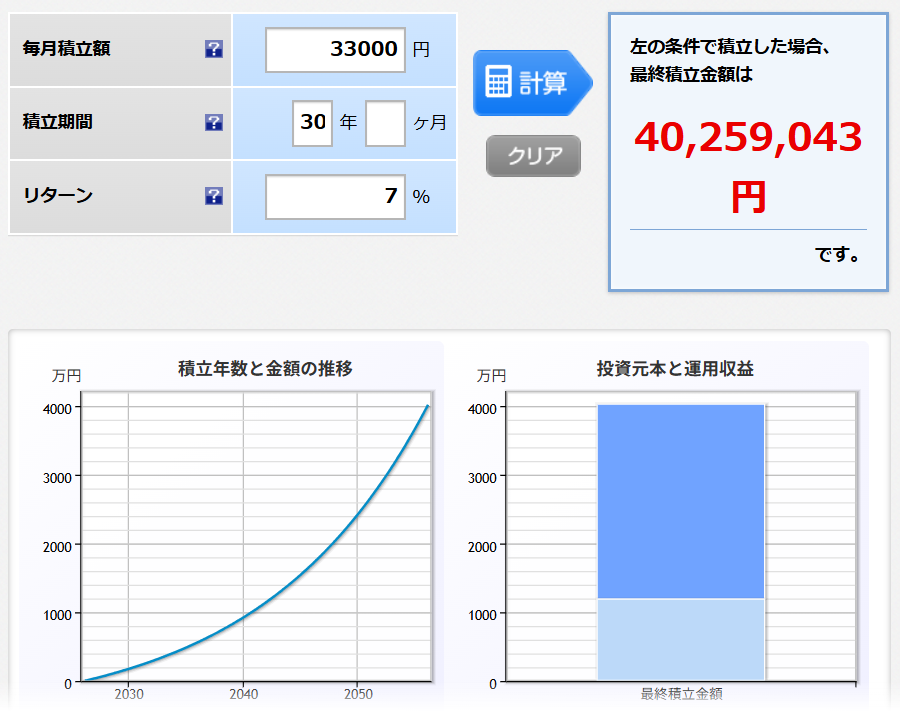

月1万で老後資金は間に合うか?

例えば、30歳から65歳までの30年間で、 老後資金4,000万円を作ろうと思ったら……

※オルカン平均利回り 7% で計算

必要な積立額は毎月 約3.3万円💰

これは子どもが小学生の時に3.3万円積み立てを続けるだけでなく、

高校生、大学生…と出費が増える時期も変わらずに3.3万円積み立て続けることを想定してる。

一定額を積み立てし続けるって実はめちゃくちゃ難しいんよね😭

じゃあどうすればいいの…?

✓ 固定費の見直しや副業を頑張って、積立金額を増やす

✓ 子どもが小さい貯め時に、積立金額を多めにする

✓ リスクを取って、個別株などで増やすスピードを上げる

わが家で意識してるのはこの3つ!今はリスク取ってでも増やす🔥

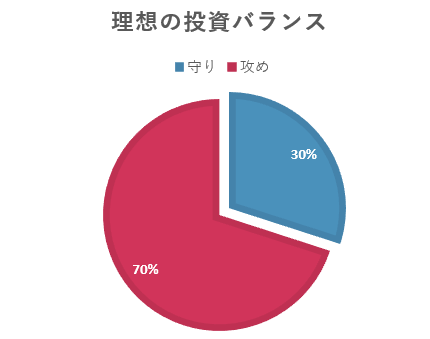

ただしリスクの高いものに全振りではくて、

旦那の口座は守り🛡️

世界に幅広く投資するオルカン私の口座では攻め⚔️

・アメリカの成長企業10社に集中投資するiFree NEXT FANG+インデックス・個別株も🤏

役割を分担して、守り3:攻め7を目指して運用中💰

個別株って難しそう…

投資信託と違って、企業分析やチャートで買い時を見る必要あり💡

でも企業分析はGFSの特典でタイムリーな情報をGETできるし、

ニュースで下落の時にチャートを確認しているくらい👀

投資に手間をかけない!がモットーやから、毎日チャート見たりなんてしてない🤭

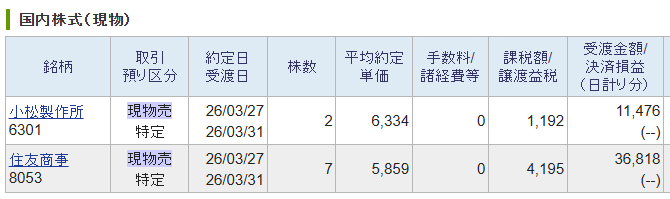

いよいよ発表!チケット代の正体は…

新NISAが始まる前に課税口座で購入していた

株の売却益💰

5千円ほど税金引かれたけど、それでも48,000円以上の利益に🫧

チケット代3万円とお土産代くらいにはなりそう…

新NISAで買えば非課税やから、利益がまるっと受け取れるよ🥰

投資資金はどこから?

お金に働いてもらうためには、まずは自分が働いて資金を作ること。

NISAで大切なのは、いかに早く投資枠を埋められるか🔥

子どもが小さくてお金がかからないうちや、現役で働けるうちが勝負💪

とはいえ、お給料を増やすのって難しいよね😭

私は在宅のお仕事を始めて、

働く時間や場所をコントロールできるようになった!

春休みのような長期休暇には、自分で仕事量を調整して、

子どもたちとお出かけする日と仕事をする日のオンオフを分けられてるよ👍

在宅ワークの働き方は、インスタのハイライトで紹介してるから見てね✌

まとめ

攻めの投資も取り入れることで、増えるスピードは変わる!

複利の力もあって、資産0~1,000万よりも、1,000万~2,000万のほうが断然早かった✨

親や子どもとの時間には限りがある。

後悔しないためにも、今働いて、今すぐ投資へ🔥

将来だけじゃなく、今もお金をつかえるような資産形成を一緒にがんばろうね🥰

コメント